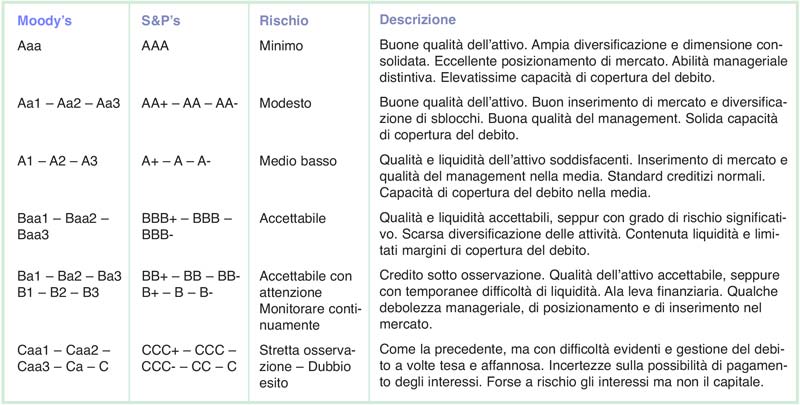

Definire un metodo per investire in borsa è fondamentale per impostare una strategia di portafoglio efficace. Per prima cosa occorre scegliere con attenzione il titolo sul quale investire. Oggi ci concentriamo sulle obbligazioni e sui rischi ad esse connesse. Ma che cosa sono le obbligazioni? Si tratta di prestiti concessi a un’azienda o a uno Stato. Le prime vengono chiamate obbligazioni aziendali (o corporate bond), nel secondo caso si parla, invece, di titoli di Stato (come Bot, Btp e Cct). Possono essere a tasso fisso o variabile. In quelle a tasso variabile l’interesse pagato dipenderà dall’andamento di qualche altro indice o titolo. Una volta emesse, le obbligazioni vendono vendute all’asta e, poi, sono sul mercato. Il loro valore, cioè, oscilla a seconda della domanda e dell’offerta e in seguito ad eventi che possono compromettere o meno la capacità dell’ente emittente (azienda o stato) di restiture il prestito. E’ chiaro che se si acquista un’obbligazione in un momento in cui è sosttostimata, e quindi costa meno, alla fine il risparmiatore avrà un ulteriore guada- gno. Il rendimento di un’obbligazione, infatti, dipende non solo dall’interesse offerto, ma anche da quanto viene paga- ta. Perciò è facile capire che se il prezzo di un’obbligazione sale, il suo rendimen- to scende. E viceversa. Ma ciò che forse non tutti sanno è quanto sia fondamen- tale capire, soprattutto per le emissioni compiute da paesi emergenti e da socie- tà private, quali siano le garanzie di restituzione del prestito. Ciò che conta conoscere, in questo caso, è il rischio che il risparmiatore si assume. Per que- sto viene in aiuto il rating, vero e proprio marchio di qualità che giudica la capaci- tà di chi emette obbligazioni di onorare gli impegni presi con i sottoscrittori. I rischi sono impliciti in qualsiasi forma di investimento ed è bene, quindi, conside- rarne le diverse sfaccettature con atten- zione. Ma cosa si intende per rischio negli investimenti finanziari? Possiamo definire il rischio come il rapporto tra le attese dei rendimenti futuri e i condizionamenti esterni. Esistono diverse tipologie di rischio finanziario: il rischio politico, legato ad eventi come colpi di Stato o insurrezioni, il rischio di mercato, dovuto alla difficoltà dello stesso di fotografare la congiuntura economica presente e, soprattutto, quella futura. Esiste, poi, un rischio specifico di affidabiltà che si applica ad un singolo Paese, settore produttivo o titolo. Si chiama rischio di controparte, invece, il mancato pagamento delle cedole o il mancato rimborso del capitale. E’ il caso delle obbligazioni dove si parla di rischio di credito perchè l’emittente potrebbe dichiararsi insolvente e non pagare il debito contratto. Infine, quando l’investimento è condizionato dall’utilizzo di una moneta diversa dalla propria, si può parlare del rischio di cambio che amplifica il rialzo o il ribasso di un titolo. Prima di compiere qualsiasi tipo di investimento, è buona regola raccogliere il maggior numero di informazioni. Uno strumento utile agli investitori, al momento di sottoscrivere delle obbligazioni, è rappresentato dal rating: una vera e propria pagella con tanto di voti. Con essa viene giudicata la capacità di chi emette obbligazioni di onorare gli impegni presi con i sottoscrittori. Si valuta, in pratica, la sua capacità di restituire la somma ricevuta e di pagare gli interessi promessi. I voti vengono espressi non con numeri ma con lettere e servono all’investitore per valutare se può sostenere il livello di rischio del titolo a cui è interessato. La votazione massima, la tripla A, indica un debitore eccellente cioè con elevata capacità di rimborsare il prestito anche a fronte di improvvisi cambiamenti economici. La doppia A indica un’alta protezione dell’investimento, il rischio è quindi modesto. La singola A, invece, è attribuita a un’obbligazione con qualità medioalta: il capitale e gli interessi sono garantiti, ma ci sono incertezze sul futuro. I titoli a tripla B garantiscono ancora in maniera sufficiente capitale e interessi. Con sole due B si rischia l’insolvenza, pericolo che cresce quando solo una B è presente. Il voto minimo invece, è indicato da una C, cioè un debitore con profilo di rischio elevatissimo e che non offre la certezza al risparmiatore di tornare in possesso del capitale. Infine, quando l’emittente non riesce a rispettare gli impegni di pagamento, gli viene attribuita la D, dall’inglese default, cioè inadempiente. Naturalmente, tra il migliore e il peggiore, i giudizi intermedi sono indicati sempre da una o più lettere, ma accompagnate da dei più e dei meno o numeri da 1 a 3 (si veda tabella). Inoltre il rating è accompagnato da un’indicazione di tendenza chiamata outlook, esso può essere positivo, neutrale o negativo a seconda della previsione del momento. Il voto attribuito ad una società può variare nel corso del tempo. Se questo avviene, e nel prestito è inserita un’apposita clausola, anche la cedola del titolo varia di conseguenza. Si definisce clausola di step up quella che impegna l’emittente ad aumentare il valore della cedola qualora il rating del titolo collocato scenda sotto un livello prefissato. Di norma, accanto a questa clausola ne viene inserita una di segno opposto, definita clausola di step down. in pratica se il grado di affidabilità del prestito dovesse salire, la cedola scenderà.

Definire un metodo per investire in borsa è fondamentale per impostare una strategia di portafoglio efficace. Per prima cosa occorre scegliere con attenzione il titolo sul quale investire. Oggi ci concentriamo sulle obbligazioni e sui rischi ad esse connesse. Ma che cosa sono le obbligazioni? Si tratta di prestiti concessi a un’azienda o a uno Stato. Le prime vengono chiamate obbligazioni aziendali (o corporate bond), nel secondo caso si parla, invece, di titoli di Stato (come Bot, Btp e Cct). Possono essere a tasso fisso o variabile. In quelle a tasso variabile l’interesse pagato dipenderà dall’andamento di qualche altro indice o titolo. Una volta emesse, le obbligazioni vendono vendute all’asta e, poi, sono sul mercato. Il loro valore, cioè, oscilla a seconda della domanda e dell’offerta e in seguito ad eventi che possono compromettere o meno la capacità dell’ente emittente (azienda o stato) di restiture il prestito. E’ chiaro che se si acquista un’obbligazione in un momento in cui è sosttostimata, e quindi costa meno, alla fine il risparmiatore avrà un ulteriore guada- gno. Il rendimento di un’obbligazione, infatti, dipende non solo dall’interesse offerto, ma anche da quanto viene paga- ta. Perciò è facile capire che se il prezzo di un’obbligazione sale, il suo rendimen- to scende. E viceversa. Ma ciò che forse non tutti sanno è quanto sia fondamen- tale capire, soprattutto per le emissioni compiute da paesi emergenti e da socie- tà private, quali siano le garanzie di restituzione del prestito. Ciò che conta conoscere, in questo caso, è il rischio che il risparmiatore si assume. Per que- sto viene in aiuto il rating, vero e proprio marchio di qualità che giudica la capaci- tà di chi emette obbligazioni di onorare gli impegni presi con i sottoscrittori. I rischi sono impliciti in qualsiasi forma di investimento ed è bene, quindi, conside- rarne le diverse sfaccettature con atten- zione. Ma cosa si intende per rischio negli investimenti finanziari? Possiamo definire il rischio come il rapporto tra le attese dei rendimenti futuri e i condizionamenti esterni. Esistono diverse tipologie di rischio finanziario: il rischio politico, legato ad eventi come colpi di Stato o insurrezioni, il rischio di mercato, dovuto alla difficoltà dello stesso di fotografare la congiuntura economica presente e, soprattutto, quella futura. Esiste, poi, un rischio specifico di affidabiltà che si applica ad un singolo Paese, settore produttivo o titolo. Si chiama rischio di controparte, invece, il mancato pagamento delle cedole o il mancato rimborso del capitale. E’ il caso delle obbligazioni dove si parla di rischio di credito perchè l’emittente potrebbe dichiararsi insolvente e non pagare il debito contratto. Infine, quando l’investimento è condizionato dall’utilizzo di una moneta diversa dalla propria, si può parlare del rischio di cambio che amplifica il rialzo o il ribasso di un titolo. Prima di compiere qualsiasi tipo di investimento, è buona regola raccogliere il maggior numero di informazioni. Uno strumento utile agli investitori, al momento di sottoscrivere delle obbligazioni, è rappresentato dal rating: una vera e propria pagella con tanto di voti. Con essa viene giudicata la capacità di chi emette obbligazioni di onorare gli impegni presi con i sottoscrittori. Si valuta, in pratica, la sua capacità di restituire la somma ricevuta e di pagare gli interessi promessi. I voti vengono espressi non con numeri ma con lettere e servono all’investitore per valutare se può sostenere il livello di rischio del titolo a cui è interessato. La votazione massima, la tripla A, indica un debitore eccellente cioè con elevata capacità di rimborsare il prestito anche a fronte di improvvisi cambiamenti economici. La doppia A indica un’alta protezione dell’investimento, il rischio è quindi modesto. La singola A, invece, è attribuita a un’obbligazione con qualità medioalta: il capitale e gli interessi sono garantiti, ma ci sono incertezze sul futuro. I titoli a tripla B garantiscono ancora in maniera sufficiente capitale e interessi. Con sole due B si rischia l’insolvenza, pericolo che cresce quando solo una B è presente. Il voto minimo invece, è indicato da una C, cioè un debitore con profilo di rischio elevatissimo e che non offre la certezza al risparmiatore di tornare in possesso del capitale. Infine, quando l’emittente non riesce a rispettare gli impegni di pagamento, gli viene attribuita la D, dall’inglese default, cioè inadempiente. Naturalmente, tra il migliore e il peggiore, i giudizi intermedi sono indicati sempre da una o più lettere, ma accompagnate da dei più e dei meno o numeri da 1 a 3 (si veda tabella). Inoltre il rating è accompagnato da un’indicazione di tendenza chiamata outlook, esso può essere positivo, neutrale o negativo a seconda della previsione del momento. Il voto attribuito ad una società può variare nel corso del tempo. Se questo avviene, e nel prestito è inserita un’apposita clausola, anche la cedola del titolo varia di conseguenza. Si definisce clausola di step up quella che impegna l’emittente ad aumentare il valore della cedola qualora il rating del titolo collocato scenda sotto un livello prefissato. Di norma, accanto a questa clausola ne viene inserita una di segno opposto, definita clausola di step down. in pratica se il grado di affidabilità del prestito dovesse salire, la cedola scenderà.