La vera forza è nel territorio. È attraverso un profondo legame con gli imprenditori che operano direttamente a livello locale e con la vicinanza alle famiglie che si combatte la crisi finanziaria. Il crollo delle borse che ha fatto sobbalzare l’intero sistema economico internazionale, ha trovato nella filosofia che muove le Bcc una risposta immediata.  Una risposta, però, non determinata dall’emergenza di porre rimedio a una preoccupazione dilagante, quanto una precisa scelta politica che ha sancito, da oltre un secolo a questa parte, il successo del Credito Cooperativo. A dirlo non è solo il tredicesimo rapporto sul Sistema Finanziario italiano realizzato dalla Fondazione Rosselli, ma sono anche le associazioni di categoria di industriali ed artigiani e gli stessi risparmiatori che, cercando un’ancora di salvataggio alla crisi, si sono rivoltiai nostri sportelli. La paura di perdere tutto ha fatto

Una risposta, però, non determinata dall’emergenza di porre rimedio a una preoccupazione dilagante, quanto una precisa scelta politica che ha sancito, da oltre un secolo a questa parte, il successo del Credito Cooperativo. A dirlo non è solo il tredicesimo rapporto sul Sistema Finanziario italiano realizzato dalla Fondazione Rosselli, ma sono anche le associazioni di categoria di industriali ed artigiani e gli stessi risparmiatori che, cercando un’ancora di salvataggio alla crisi, si sono rivoltiai nostri sportelli. La paura di perdere tutto ha fatto  rivalutare quel concetto di “locale” che era stato messo un po’ in soffitta. E già si inizia a parlare di “terza ondata”. Dopo le grandi fusioni del credito avvenute intorno al 2005, dopo la crisi di liquidità e la sofferenza sui mutui che ha caratterizzato l’estate del 2007, il crollo delle borse internazionali dell’autunno 2008 ha portato a rivalutare la dimensionalità rapportata al business. Una dimensionalità che è sempre più strettamente connessa al territorio e di questo territorio vuole essere espressione. L’imprenditore, così come il risparmiatore, ha assistito alle grandi fusioni tra istituti di credito recependo un concetto simile a quello della grande distribuzione. Ovvero, la proposta può sembrare anche più conveniente, ma si perdono tutte quelle garanzie e rassicurazioni che si hanno invece con il tradizionale “negozio sotto casa”. Trattandosi di risparmi, la lontananza tra banca e famiglia si è sempre più fatta sentire, scollando in un certo senso quel rapporto di fiducia reciproca che deve esserci tra un cliente e la “sua” banca.

rivalutare quel concetto di “locale” che era stato messo un po’ in soffitta. E già si inizia a parlare di “terza ondata”. Dopo le grandi fusioni del credito avvenute intorno al 2005, dopo la crisi di liquidità e la sofferenza sui mutui che ha caratterizzato l’estate del 2007, il crollo delle borse internazionali dell’autunno 2008 ha portato a rivalutare la dimensionalità rapportata al business. Una dimensionalità che è sempre più strettamente connessa al territorio e di questo territorio vuole essere espressione. L’imprenditore, così come il risparmiatore, ha assistito alle grandi fusioni tra istituti di credito recependo un concetto simile a quello della grande distribuzione. Ovvero, la proposta può sembrare anche più conveniente, ma si perdono tutte quelle garanzie e rassicurazioni che si hanno invece con il tradizionale “negozio sotto casa”. Trattandosi di risparmi, la lontananza tra banca e famiglia si è sempre più fatta sentire, scollando in un certo senso quel rapporto di fiducia reciproca che deve esserci tra un cliente e la “sua” banca. Altro elemento di valutazione sono gli investimenti che un istituto di credito fa: economia reale o finanza? Borsa o imprenditore? Chi conosce e opera per il suo territorio non ha dubbi: sa le potenzialità di un’idea ed è disposto a investire su chi dimostra di avere capacità imprenditoriali. È disposto, quindi, a dare linfa vitale alle imprese affinché queste possano portare ricchezza sul territorio; è pronto a intervenire in sostegno delle famiglie perché è consapevole del ruolo che queste svolgono. Davanti a questi indirizzi, il territorio risponde. La testimonianza

Altro elemento di valutazione sono gli investimenti che un istituto di credito fa: economia reale o finanza? Borsa o imprenditore? Chi conosce e opera per il suo territorio non ha dubbi: sa le potenzialità di un’idea ed è disposto a investire su chi dimostra di avere capacità imprenditoriali. È disposto, quindi, a dare linfa vitale alle imprese affinché queste possano portare ricchezza sul territorio; è pronto a intervenire in sostegno delle famiglie perché è consapevole del ruolo che queste svolgono. Davanti a questi indirizzi, il territorio risponde. La testimonianza  diretta arriva dall’incremento degli impieghi che le 440 Bcc italiane hanno registrato nell’ultimo triennio: più 39%. Un incremento che si inserisce in un quadro generale che ha visto nel periodo giugno 2007 – giugno 2008 una crescita del 12,3% degli impieghi, coprendo un quota di mercato del 7,2%. Un trend positivo è stato registrato anche dalla Federazione Lombarda delle banche di credito cooperativo, che nei soli primi sei mesi del 2008 ha rilevato un incremento nella raccolta del 10% e una crescita del 16% negli impieghi, in rapporto al primo

diretta arriva dall’incremento degli impieghi che le 440 Bcc italiane hanno registrato nell’ultimo triennio: più 39%. Un incremento che si inserisce in un quadro generale che ha visto nel periodo giugno 2007 – giugno 2008 una crescita del 12,3% degli impieghi, coprendo un quota di mercato del 7,2%. Un trend positivo è stato registrato anche dalla Federazione Lombarda delle banche di credito cooperativo, che nei soli primi sei mesi del 2008 ha rilevato un incremento nella raccolta del 10% e una crescita del 16% negli impieghi, in rapporto al primo  semestre dell’anno scorso. Aumentata anche la presenza capillare sul territorio: gli sportelli Bcc in Lombardia sono passati da 661 a 694, raccogliendo oltre 140mila soci (rispetto allo stesso periodo dell’anno precedente l’incremento è di 9 punti percentuali). «Numeri che ci fanno capire che c’è una crescita di fiducia da parte dei risparmiatori nei confronti del Credito Cooperativo – osserva il presidente della nostra Bcc, Lidio Clementi-. Una fiducia che, anche nel momento del picco della crisi finanziaria che è stato registrato tra la fine di settembre e l’inizio di

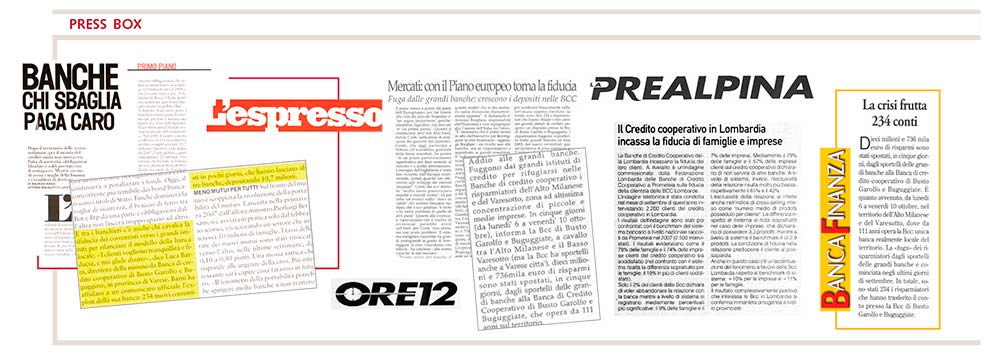

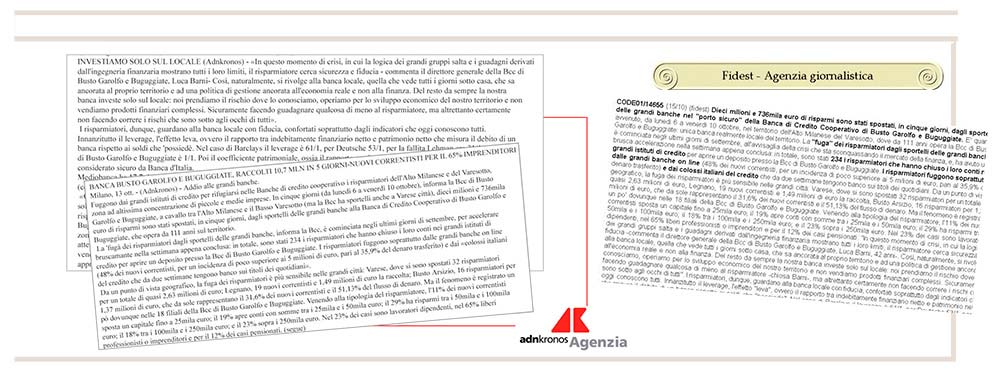

semestre dell’anno scorso. Aumentata anche la presenza capillare sul territorio: gli sportelli Bcc in Lombardia sono passati da 661 a 694, raccogliendo oltre 140mila soci (rispetto allo stesso periodo dell’anno precedente l’incremento è di 9 punti percentuali). «Numeri che ci fanno capire che c’è una crescita di fiducia da parte dei risparmiatori nei confronti del Credito Cooperativo – osserva il presidente della nostra Bcc, Lidio Clementi-. Una fiducia che, anche nel momento del picco della crisi finanziaria che è stato registrato tra la fine di settembre e l’inizio di  ottobre, non è venuta meno». La nostra Bcc è stata infatti al centro di un massiccio interesse all’indomani del crollo delle borse: in soli cinque giorni, 10 milioni e 736mila euro di risparmi sono stati spostati dagli sportelli delle grandi banche nel “porto sicuro” del Credito Cooperativo di Busto Garolfo e Buguggiate. «Una testimonianza concreta di fiducia -sottolinea il vice presidente vicario della nostra Bcc, Ignazio Parrinello-. Un segnale importante che ci conferma quali debbano essere il nostro ruolo e i nostri compiti: sempre al fianco del territorio, delle imprese che qui operano e delle famiglie che lo abitano». Già in corso nelle settimane precedenti, tra lunedì 6 e venerdì 10 ottobre, la “fuga” dei risparmiatori dagli sportelli delle grandi banche si è fatta più massiccia: in totale, sono state 234 le persone che hanno spostato i loro conti dai grandi istituti di credito a alla nostra Bcc. Una “migrazione” che ha interessato soprattutto le banche on line (48% dei nuovi correntisti, per un incidenza di poco superiore ai 5 milioni di euro, pari al 35,9% del denaro trasferito) e i colossi italiani del credito.

ottobre, non è venuta meno». La nostra Bcc è stata infatti al centro di un massiccio interesse all’indomani del crollo delle borse: in soli cinque giorni, 10 milioni e 736mila euro di risparmi sono stati spostati dagli sportelli delle grandi banche nel “porto sicuro” del Credito Cooperativo di Busto Garolfo e Buguggiate. «Una testimonianza concreta di fiducia -sottolinea il vice presidente vicario della nostra Bcc, Ignazio Parrinello-. Un segnale importante che ci conferma quali debbano essere il nostro ruolo e i nostri compiti: sempre al fianco del territorio, delle imprese che qui operano e delle famiglie che lo abitano». Già in corso nelle settimane precedenti, tra lunedì 6 e venerdì 10 ottobre, la “fuga” dei risparmiatori dagli sportelli delle grandi banche si è fatta più massiccia: in totale, sono state 234 le persone che hanno spostato i loro conti dai grandi istituti di credito a alla nostra Bcc. Una “migrazione” che ha interessato soprattutto le banche on line (48% dei nuovi correntisti, per un incidenza di poco superiore ai 5 milioni di euro, pari al 35,9% del denaro trasferito) e i colossi italiani del credito.  Da un punto di vista geografico, il fenomeno si è fatto sentire di più nelle grandi città: Varese, dove sono stati spostati 32 risparmiatori per un totale di quasi 2,63 milioni di euro, Legnano con 19 nuovi correntisti e 1,49 milioni di euro di raccolta e Busto Arsizio, 16 risparmiatori per 1,37 milioni di euro: queste tre città da sole rappresentano il 31,6% dei nuovi correntisti e il 51,13% del flusso di denaro che nei giorni si è spostato. Ma il fenomeno è stato registrato un po’ dovunque nelle 18 filiali della Bcc. Chi sono questi risparmiatori? L’11% dei nuovi

Da un punto di vista geografico, il fenomeno si è fatto sentire di più nelle grandi città: Varese, dove sono stati spostati 32 risparmiatori per un totale di quasi 2,63 milioni di euro, Legnano con 19 nuovi correntisti e 1,49 milioni di euro di raccolta e Busto Arsizio, 16 risparmiatori per 1,37 milioni di euro: queste tre città da sole rappresentano il 31,6% dei nuovi correntisti e il 51,13% del flusso di denaro che nei giorni si è spostato. Ma il fenomeno è stato registrato un po’ dovunque nelle 18 filiali della Bcc. Chi sono questi risparmiatori? L’11% dei nuovi  correntisti ha spostato un capitale fino a 25mila euro; il 19% ha aperto conti con somme tra i 25mila e i 50mila euro; il 29% ha risparmi tra i 50mila e i 100mila euro; il 18% tra i 100mila e i 250mila euro; e il 23% sopra i 250mila euro. Nel 23% dei casi si è trattato di lavoratori dipendenti, nel 65% liberi professionisti o imprenditori e per il 12% dei casi pensionati. «In un particolare momento di crisi, in cui la logica dei grandi gruppi salta e i guadagni derivati dall’ingegneria finanziaria mostrano tutti i loro limiti, il risparmiatore cerca sicurezza e fiducia -commenta il direttore generale della nostra Bcc, Luca Barni-. Così, naturalmente, si rivolge alla banca locale, quella che vede tutti i giorni sotto casa, che sa ancorata al proprio territorio e ad una politica di gestione profondamente legata all’economia reale e non alla finanza». «Del resto, da sempre la nostra banca investe solo sul locale -fa eco il vice presidente della nostra Bcc, Roberto Scazzosi-: noi prendiamo il rischio dove lo conosciamo, operiamo per lo sviluppo economico del nostro territorio e non vendiamo prodotti finanziari complessi. Sicuramente facendo guadagnare qualcosa di meno al risparmiatore, ma altrettanto certamente non facendo correre i rischi che sono sotto agli occhi di tutti». La sicurezza è garantita da indicatori come il leverage, l’effetto “leva”, ovvero il rapporto tra indebitamente finanziario netto e patrimonio netto che misura il debito di un banca rispetto ai soldi che “possiede”. Nel caso della Bcc di Busto Garolfo e Buguggiate è 1/1. Poi il coefficiente patrimoniale, ossia il rapporto patrimonio netto/totale attivo, che da 8 in su è considerato sicuro da Banca d’Italia: Mediobanca ha 17,7; la nostra Banca 15,7.

correntisti ha spostato un capitale fino a 25mila euro; il 19% ha aperto conti con somme tra i 25mila e i 50mila euro; il 29% ha risparmi tra i 50mila e i 100mila euro; il 18% tra i 100mila e i 250mila euro; e il 23% sopra i 250mila euro. Nel 23% dei casi si è trattato di lavoratori dipendenti, nel 65% liberi professionisti o imprenditori e per il 12% dei casi pensionati. «In un particolare momento di crisi, in cui la logica dei grandi gruppi salta e i guadagni derivati dall’ingegneria finanziaria mostrano tutti i loro limiti, il risparmiatore cerca sicurezza e fiducia -commenta il direttore generale della nostra Bcc, Luca Barni-. Così, naturalmente, si rivolge alla banca locale, quella che vede tutti i giorni sotto casa, che sa ancorata al proprio territorio e ad una politica di gestione profondamente legata all’economia reale e non alla finanza». «Del resto, da sempre la nostra banca investe solo sul locale -fa eco il vice presidente della nostra Bcc, Roberto Scazzosi-: noi prendiamo il rischio dove lo conosciamo, operiamo per lo sviluppo economico del nostro territorio e non vendiamo prodotti finanziari complessi. Sicuramente facendo guadagnare qualcosa di meno al risparmiatore, ma altrettanto certamente non facendo correre i rischi che sono sotto agli occhi di tutti». La sicurezza è garantita da indicatori come il leverage, l’effetto “leva”, ovvero il rapporto tra indebitamente finanziario netto e patrimonio netto che misura il debito di un banca rispetto ai soldi che “possiede”. Nel caso della Bcc di Busto Garolfo e Buguggiate è 1/1. Poi il coefficiente patrimoniale, ossia il rapporto patrimonio netto/totale attivo, che da 8 in su è considerato sicuro da Banca d’Italia: Mediobanca ha 17,7; la nostra Banca 15,7.  «Coefficienti di stabilità e di sicurezza, in linea con quelli di Mediobanca, da sempre sinonimo di solidità, che dimostrano come noi siamo ancorati alla finanza reale e non alla finanza di carta», aggiunge ancora Luca Barni. Così le obbligazioni del Credito Cooperativo di Busto Garolfo e Buguggiate sono «prodotti sicuri, che garantiamo di persona e attraverso la nostra storia, fatta di 111 anni a fianco dell’economia della nostra zona -chiosa il presidente Clementi-. Come consiglio di amministrazione siamo da sempre attenti a quello che proponiamo ai nostri correntisti. Così, ad esempio, due anni fa abbiamo deliberato di non vendere titoli al di sotto di un determinato rating. Una scelta che qualcuno non ha capito, ma che la maggior parte dei nostri correntisti ha apprezzato. E che ha pagato». Il crollo delle borse ha infatti messo. a nudo le scelte incaute che erano state fatte in passato. La nostra Bcc si è rivelata un albero dalle profonde radici, dove non solamente i risparmiatori trovano riparo, ma la stessa impresa può trovare un partner affidabile e fidato. Anche se «non c’è alcun pericolo per i risparmiatori, come è stato detto anche dallo Stato attraverso gli interventi che ha fatto», sottolinea Carlo Crugnola, responsabile Area Finanza della Bcc, la vicinanza al territorio è emersa ancora di più in questo momento di difficoltà. Tra gli “effetti” che la crisi ha avuto all’interno di molti istituti di credito, c’è stata una «maggiore “umanizzazione” di chi sta allo sportello: ai clienti vengono proposti prodotti meno rischiosi, nella consapevolezza che il momento è critico -osserva Crugnola- . Del resto, sono molte le banche che fanno i soldi con la finanza; ma facendo così, prima o poi scoppia la bolla: occorre ricordarsi sempre che alla fine di tutto c’è l’economia.

«Coefficienti di stabilità e di sicurezza, in linea con quelli di Mediobanca, da sempre sinonimo di solidità, che dimostrano come noi siamo ancorati alla finanza reale e non alla finanza di carta», aggiunge ancora Luca Barni. Così le obbligazioni del Credito Cooperativo di Busto Garolfo e Buguggiate sono «prodotti sicuri, che garantiamo di persona e attraverso la nostra storia, fatta di 111 anni a fianco dell’economia della nostra zona -chiosa il presidente Clementi-. Come consiglio di amministrazione siamo da sempre attenti a quello che proponiamo ai nostri correntisti. Così, ad esempio, due anni fa abbiamo deliberato di non vendere titoli al di sotto di un determinato rating. Una scelta che qualcuno non ha capito, ma che la maggior parte dei nostri correntisti ha apprezzato. E che ha pagato». Il crollo delle borse ha infatti messo. a nudo le scelte incaute che erano state fatte in passato. La nostra Bcc si è rivelata un albero dalle profonde radici, dove non solamente i risparmiatori trovano riparo, ma la stessa impresa può trovare un partner affidabile e fidato. Anche se «non c’è alcun pericolo per i risparmiatori, come è stato detto anche dallo Stato attraverso gli interventi che ha fatto», sottolinea Carlo Crugnola, responsabile Area Finanza della Bcc, la vicinanza al territorio è emersa ancora di più in questo momento di difficoltà. Tra gli “effetti” che la crisi ha avuto all’interno di molti istituti di credito, c’è stata una «maggiore “umanizzazione” di chi sta allo sportello: ai clienti vengono proposti prodotti meno rischiosi, nella consapevolezza che il momento è critico -osserva Crugnola- . Del resto, sono molte le banche che fanno i soldi con la finanza; ma facendo così, prima o poi scoppia la bolla: occorre ricordarsi sempre che alla fine di tutto c’è l’economia.  Ed è l’economia che deve essere alimentata dalle banche. La Bcc investe nel territorio sostenendo così l’impresa locale». Questa scelta è stata sottolineata anche dalla Fondazione Rosselli; nel 13esimo rapporto sul Sistema Finanziario italiano (diramato a inizio ottobre) ha infatti proposto il binomio banca-territorio quale importante paracadute contro il rischio del credito. L’esposizione dell’istituto bancario viene oggi affrontato utilizzando al meglio due tipi di informazione: quella formale, su cui si basa il modello Basilea 2, e quella informale, che si raccoglie sul territorio. Ma sono le informazioni “informali” a garantire il legame con il locale. Un legame che permette alle banche di intervenire anche e soprattutto in momenti di difficoltà. La flessione che sia gli imprenditori sia gli artigiani hanno registrato anche nella congiunturale del terzo trimestre 2008 non lascia ben sperare nel futuro. In calo vengono dati fatturato e ordinativi, valori che hanno avuto un riflesso anche sul mondo dell’occupazione, portando a una modesta contrazione dei livelli di manodopera. A fronte di una possibilità di recupero, che è stata però rinviata dal Centro Studi Confindustria al 2010, la crisi del mercato finanziario e l’allungamento dei termini medi di incasso dei crediti commerciali hanno indebolito la situazione finanziaria di molte imprese.

Ed è l’economia che deve essere alimentata dalle banche. La Bcc investe nel territorio sostenendo così l’impresa locale». Questa scelta è stata sottolineata anche dalla Fondazione Rosselli; nel 13esimo rapporto sul Sistema Finanziario italiano (diramato a inizio ottobre) ha infatti proposto il binomio banca-territorio quale importante paracadute contro il rischio del credito. L’esposizione dell’istituto bancario viene oggi affrontato utilizzando al meglio due tipi di informazione: quella formale, su cui si basa il modello Basilea 2, e quella informale, che si raccoglie sul territorio. Ma sono le informazioni “informali” a garantire il legame con il locale. Un legame che permette alle banche di intervenire anche e soprattutto in momenti di difficoltà. La flessione che sia gli imprenditori sia gli artigiani hanno registrato anche nella congiunturale del terzo trimestre 2008 non lascia ben sperare nel futuro. In calo vengono dati fatturato e ordinativi, valori che hanno avuto un riflesso anche sul mondo dell’occupazione, portando a una modesta contrazione dei livelli di manodopera. A fronte di una possibilità di recupero, che è stata però rinviata dal Centro Studi Confindustria al 2010, la crisi del mercato finanziario e l’allungamento dei termini medi di incasso dei crediti commerciali hanno indebolito la situazione finanziaria di molte imprese. Davanti ad una crescita del ricorso al credito bancario, ancora una volta è determinante la conoscenza le vicinanza al territorio delle stesse banche. «Fattori che ci pongono su un piano privilegiato», ricorda Adalberto Tomasello, direttore commerciale della nostra Bcc. Le richieste, che le piccole e medie imprese stanno presentando a diversi livelli, di avere un accesso al credito privilegiato e agevolazioni alla crescita, trovano nella Bcc un partner naturale. «In un

Davanti ad una crescita del ricorso al credito bancario, ancora una volta è determinante la conoscenza le vicinanza al territorio delle stesse banche. «Fattori che ci pongono su un piano privilegiato», ricorda Adalberto Tomasello, direttore commerciale della nostra Bcc. Le richieste, che le piccole e medie imprese stanno presentando a diversi livelli, di avere un accesso al credito privilegiato e agevolazioni alla crescita, trovano nella Bcc un partner naturale. «In un  momento di particolare difficoltà, come può essere questo, diventa determinante il rapporto di conoscenza e di fiducia che lega un istituto bancario alle imprese del territorio -aggiunge il direttore commerciale-. Il sostegno all’economia reale è un trampolino vitale per garantire futuro non solamente a chi opera direttamente sul territorio, ma anche alle famiglie che in questa determinata area vivono». Il futuro passa dalla conoscenza e dalla condivisione degli obiettivi. In una parola, dalla cooperazione. E la nostra Bcc non è mai venuta meno al ruolo che lo statuto le prescrive: essere promotrice di sviluppo, di solidarietà e di sostegno. Un messaggio che in molti hanno recepito. Se, infatti, la ripresa passa dal localismo, il concetto di localismo deve essere rivisto e integrato con nuove funzioni per dare risposte sempre pronte e puntuali ai problemi più attuali. «Il sistema delle banche di credito cooperativo sta giocando un ruolo propulsivo fondamentale in qualità di pilastro di un’economia di base e linfa per il progresso delle imprese locali», conclude il direttore generale Barni. Perché, è giusto ricordarlo, gli impieghi delle Banche di Credito Cooperativo rappresentano il 21% del totale dei crediti alle imprese artigiane.

momento di particolare difficoltà, come può essere questo, diventa determinante il rapporto di conoscenza e di fiducia che lega un istituto bancario alle imprese del territorio -aggiunge il direttore commerciale-. Il sostegno all’economia reale è un trampolino vitale per garantire futuro non solamente a chi opera direttamente sul territorio, ma anche alle famiglie che in questa determinata area vivono». Il futuro passa dalla conoscenza e dalla condivisione degli obiettivi. In una parola, dalla cooperazione. E la nostra Bcc non è mai venuta meno al ruolo che lo statuto le prescrive: essere promotrice di sviluppo, di solidarietà e di sostegno. Un messaggio che in molti hanno recepito. Se, infatti, la ripresa passa dal localismo, il concetto di localismo deve essere rivisto e integrato con nuove funzioni per dare risposte sempre pronte e puntuali ai problemi più attuali. «Il sistema delle banche di credito cooperativo sta giocando un ruolo propulsivo fondamentale in qualità di pilastro di un’economia di base e linfa per il progresso delle imprese locali», conclude il direttore generale Barni. Perché, è giusto ricordarlo, gli impieghi delle Banche di Credito Cooperativo rappresentano il 21% del totale dei crediti alle imprese artigiane.

Hanno detto:

Lidio Clementi

C’è una crescita di fiducia da parte dei risparmiatori nei confronti del Credito Cooperativo: fiducia che, anche nel picco della crisi finanziaria, non è mai venuta meno.

Ignazio Parrinello

Siamo consapevoli di quali sono i nostri compiti e il nostro ruolo: sempre al fianco del territorio, delle imprese che qui operano e delle famiglie che lo abitano.

Roberto Scazzosi

Da sempre la nostra banca investe solo sul locale. Prendiamo il rischio dove lo conosciamo, operiamo per lo sviluppo economico e non vendiamo prodotti finanziari complessi

Luca Barni

In un particolare momento di crisi il risparmiatore cerca sicurezza e fiducia. Si rivolge così alla banca locale, quella che vede tutti i giorni sotto casa, che sa ancorata al territorio e all’economia reale

Adalberto Tomasello

Fondamentale è il rapporto di conoscenza che lega un istituto bancario alla zona in cui opera. Il sostegno alle imprese è un trampolino vitale per garantire futuro anche alle famiglie

Carlo Crugnola

Non c’è alcun pericolo per i risparmiatori. La crisi ha portato a rivalutare il rapporto “umano” tra cliente e banca, tra chi investe nelle imprese del territorio e chi invece preferisce la finanza