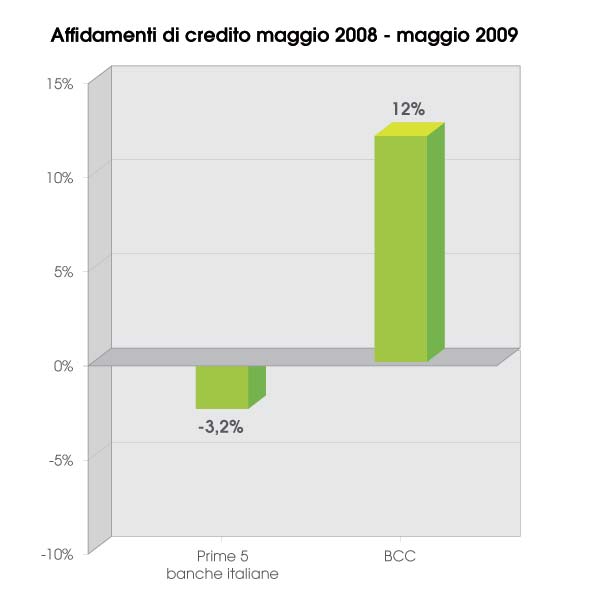

Credito alle imprese: Bcc più 12%, grandi banche meno 3,2%. Se è nel momento del bisogno che si vedono gli amici, la Bcc non si è dimenticata, con queste lune, di chi è in trincea, di chi lotta per uscire dalla crisi, di chi ha sempre sostenuto e, sul più brutto, non può abbandonare. E questo da maggio 2008 a maggio 2009. In uno dei periodi più bui per l’economia mondiale si svela di che pasta sono fatte le banche. Chi chiude i rubinetti e chi, con la penuria di liquidi per le aziende, alimenta le imprese per alimentare la ripresa. «È in questi momenti che emergono le differenze – dichiara Luca Barni, direttore generale Bcc-, che diventa chiaro chi sta con il territorio e la sua ricchezza, ossia le imprese, e chi si fa -del tutto legittimamente, i n t e n d i a m o c i – gli affari suoi. Egoisticamente cosa converrebbe fare a una banca di questi tempi? Starsene tranquilli. Aspettare che passi la buriana prima di riprendere il proprio lavoro. E nel frattempo fare incetta di titoli di Stato. Ma questo possono farlo e scelgono di farlo certe banche, quelle commerciali. La Bcc no. E non ci pensa nemmeno». Il perché lo spiega Carlo Crugnola, responsabile Area Finanza della nostra Bcc. “Se invece di concedere credito alle imprese la Bcc investisse in titoli avrebbe lo stesso rendimento con un rischio di molto inferiore. Facciamo l’esempio dei Btp triennale: un triennale rende il 2,30%, un quadriennale il 2,81%. Dando credito alle imprese, con l’Euribor che, negli ultimi mesi, è oscillato fra 0,90 e 0,80 e uno spread che vale 1,5, si porta a casa un 2,4%, quindi un pareggio sostanziale con la prima opzione». Cosa fa la differenza? Il rischio.  Volete mettere puntare su un’azienda, con i rischi che un credito alle imprese comporta, e aggravato oggi dalla situazione di crisi, con la garanzie dello Stato Italiano? I due piatti della bilancia sono in un equilibrio solo teoricamente: pari rendimento soltanto nella migliore delle ipotesi. «Se, infatti, in tempi standard il rischio connesso al credito dato alle imprese si attesta su una media di 0,30 -0,40, oggi la situazione non può che essere peggiorata -aggiunge Barni-. Si carica quindi di un significato ulteriore la scelta della nostra Bcc: fossimo una comune banca commerciale faremmo una pazzia puntando, di questi tempi, sulle aziende. Ma noi siamo differenti, noi non stacchiamo dividendi alla fine dell’anno, noi ai nostri soci rispondiamo certo con il bilancio alla mano, ma considerando anche i nostri principi, la missione propria del Credito Cooperativo; quindi la mutualità, la promozione del territorio, l’attenzione alle imprese. E facciamo credito, mentre gli altri istituti, specie i grandi, stanno a guardare riparando sulla tranquillità dei titoli di Stato. Pienamente legittimo -lo ripeto- mi chiedo soltanto se questo sia fare la banca o qualcosa d’altro». E quando la missione, se non impossibile, diventa perlomeno più difficile emerge ancora più chiara la differenza fra la Bcc e gli altri. La recente accusa del ministro dell’Economia Gulio Tremonti “le banche hanno ripreso a guadagnare” va a parare proprio lì. «Le grandi banche guadagnano acquistando i titoli -conclude Barni-: buon per loro, ma le imprese in difficoltà? Il nostro dna è diverso. Quindi, anche se questa scelta, non abbandonare le imprese nel momento di maggiore criticità, può incidere, con i rischi che comporta sul conto economico, noi la confermiamo. Non tradiamo la nostra missione, non ci snaturiamo». Questione di scelte; chi mette la raccolta per rifornire le aziende cui serve carburante e chi accumula prima di riprendere a fare quello che una banca deve fare. Intermediari fra le risorse che si raccolgono e quelle che, tramite prestito, si fanno fruttare. La differenza sta nel guardare soltanto un conto economico e aprire bene entrambi gli occhi. Con un’attenzione, quindi, che scavalca gli sportelli, supera le porte girevoli di sicurezza e raggiunge le imprese. Come, del resto, ha ammonito a fare il presidente di Univa, Michele Graglia, ribadendo “la necessità di vigilare, perché i cosiddetti Tremonti bond fossero finalizzati a sostenere le attività produttive e non solo -e non tanto- a far quadrare i conti degli istituti di credito”. «Tutti sanno perfettamente che l’attività della banca è finanziare le imprese, fare camminare i loro progetti di sviluppo sottolinea Barni-, ma sanno benissimo anche che in condizioni straordinarie come quella attuale non è così ovvio, in una logica aziendale, proseguire su questa strada. È, piuttosto, una scelta di responsabilità, di fedeltà alla mission». Carta canta in questo senso: la congiuntura negativa perdura anche perché nell’Eurozona ristagnano i prestiti (solo un +0,6% su base annua, in calo rispetto all’1,8 calcolato a maggio). «I Governi, per stimolare il credito, spingono ad abbassare i rendimenti dei titoli di Stato -nota Crugnola-: è il tentativo per costringere a puntare sulle imprese. In Danimarca, addirittura, chi deposita i soldi paga». «In questo quadro risaltano ancora di più le differenze fra le banche -conclude Barni- e il peso delle parole. “Aiutiamoci a crescere” non è solo uno slogan azzeccato, è il nostro modo di essere banca. Una vera banca».

Volete mettere puntare su un’azienda, con i rischi che un credito alle imprese comporta, e aggravato oggi dalla situazione di crisi, con la garanzie dello Stato Italiano? I due piatti della bilancia sono in un equilibrio solo teoricamente: pari rendimento soltanto nella migliore delle ipotesi. «Se, infatti, in tempi standard il rischio connesso al credito dato alle imprese si attesta su una media di 0,30 -0,40, oggi la situazione non può che essere peggiorata -aggiunge Barni-. Si carica quindi di un significato ulteriore la scelta della nostra Bcc: fossimo una comune banca commerciale faremmo una pazzia puntando, di questi tempi, sulle aziende. Ma noi siamo differenti, noi non stacchiamo dividendi alla fine dell’anno, noi ai nostri soci rispondiamo certo con il bilancio alla mano, ma considerando anche i nostri principi, la missione propria del Credito Cooperativo; quindi la mutualità, la promozione del territorio, l’attenzione alle imprese. E facciamo credito, mentre gli altri istituti, specie i grandi, stanno a guardare riparando sulla tranquillità dei titoli di Stato. Pienamente legittimo -lo ripeto- mi chiedo soltanto se questo sia fare la banca o qualcosa d’altro». E quando la missione, se non impossibile, diventa perlomeno più difficile emerge ancora più chiara la differenza fra la Bcc e gli altri. La recente accusa del ministro dell’Economia Gulio Tremonti “le banche hanno ripreso a guadagnare” va a parare proprio lì. «Le grandi banche guadagnano acquistando i titoli -conclude Barni-: buon per loro, ma le imprese in difficoltà? Il nostro dna è diverso. Quindi, anche se questa scelta, non abbandonare le imprese nel momento di maggiore criticità, può incidere, con i rischi che comporta sul conto economico, noi la confermiamo. Non tradiamo la nostra missione, non ci snaturiamo». Questione di scelte; chi mette la raccolta per rifornire le aziende cui serve carburante e chi accumula prima di riprendere a fare quello che una banca deve fare. Intermediari fra le risorse che si raccolgono e quelle che, tramite prestito, si fanno fruttare. La differenza sta nel guardare soltanto un conto economico e aprire bene entrambi gli occhi. Con un’attenzione, quindi, che scavalca gli sportelli, supera le porte girevoli di sicurezza e raggiunge le imprese. Come, del resto, ha ammonito a fare il presidente di Univa, Michele Graglia, ribadendo “la necessità di vigilare, perché i cosiddetti Tremonti bond fossero finalizzati a sostenere le attività produttive e non solo -e non tanto- a far quadrare i conti degli istituti di credito”. «Tutti sanno perfettamente che l’attività della banca è finanziare le imprese, fare camminare i loro progetti di sviluppo sottolinea Barni-, ma sanno benissimo anche che in condizioni straordinarie come quella attuale non è così ovvio, in una logica aziendale, proseguire su questa strada. È, piuttosto, una scelta di responsabilità, di fedeltà alla mission». Carta canta in questo senso: la congiuntura negativa perdura anche perché nell’Eurozona ristagnano i prestiti (solo un +0,6% su base annua, in calo rispetto all’1,8 calcolato a maggio). «I Governi, per stimolare il credito, spingono ad abbassare i rendimenti dei titoli di Stato -nota Crugnola-: è il tentativo per costringere a puntare sulle imprese. In Danimarca, addirittura, chi deposita i soldi paga». «In questo quadro risaltano ancora di più le differenze fra le banche -conclude Barni- e il peso delle parole. “Aiutiamoci a crescere” non è solo uno slogan azzeccato, è il nostro modo di essere banca. Una vera banca».

La crisi “morde” le imprese ma la Bcc non le abbandona

«Rispetto alle grandi banche, è maggiore di quattro volte in percentuale l’ammontare del credito che abbiamo concesso alle aziende». Il nostro direttore generale Luca Barni parla della sua banca, davvero differente, che rispetta la mission istituzionale e si prende il rischio di aiutare concretamente le imprese.