Il crollo e il successivo fallimento della banca a stelle e strisce Lehman Brothers, avvenuto esattamente dieci anni fa, ha dato il via a quella che viene ricordata come la peggiore crisi finanziaria degli ultimi anni, che ha preso anche il nome di «crisi dei mutui subprime », ovvero di quei finanziamenti erogati dalle banche statunitensi a una fascia di clientela ad alto rischio di insolvenza. «Sub-prime», ovvero clienti «non primari», che hanno avuto in passato problemi di insolvenza o bancarotta o che stanno vivendo delle difficoltà sul piano finanziario. E dato il loro alto profilo di rischio, questi prodotti finanziari sono concessi con tassi di interesse decisamente più alti rispetto ai mutui proposti alla clientela «prime».

Ne stiamo parlando al presente perché se è vero che in Italia il tema dei mutui «subprime» non si è mai presentato grazie alla valutazione del merito creditizio del cliente -tema a cui la nostra Bcc ha sempre posto una particolare attenzione-, la cronaca ci dice che negli Usa i mutui «subprime» sono tornati. E sono sempre più richiesti. Certo: hanno un nuovo nome («mutui nonprime») e anche nuovi standard (ad esempio avranno bisogno di un anticipo da parte del cliente), ma sono ritornati. Di più: chi li sta rilanciando, ovvero l’istituto di credito californiano Carrington Mortgage Services, ha già dichiarato che li cartolarizzerà per la vendita agli investitori.

Forse anche per questo Christine Lagarde, direttore generale del Fmi (Fondo monetario internazionale), mette in guardia tutti: «La cultura del sistema finanziario, quella che ha scatenato la crisi del 2008, è cambiata troppo poco, con i profitti che continuano ad avere la meglio sulla prudenza, così come i risultati di breve termine sulla sostenibilità -dice-. Servono riforme all’interno del sistema finanziario, che portino anche più donne in finanza per una maggiore stabilità. Perché se ci fossero state Lehman Sisters invece che Lehman Brothers, il mondo ora avrebbe potuto essere molto diverso. Infatti una maggiore diversità con un numero più elevato di donne si traduce in maggiore prudenza e meno decisioni avventate. Le nostre ricerche hanno dimostrato che una quota più alta di donne nei consigli di amministrazione di banche e agenzie di supervisione finanziaria è associata con una maggiore stabilità». Se quella della Lagarde possa davvero essere la ricetta giusta non ci è dato sapere. Quel che è certo è che si devono migliorare i presidi e aumentare le attenzioni per evitare che la storia possa ripetersi. Una vicenda, quella di dieci anni fa, che in realtà ebbe una prima avvisa glia del crollo imminente nell’ agosto 2007, quando Bnp Paribas congelò tre fondi investiti in «Asset backed securities» (Abs) americane. Si trattava di obbligazioni garantite da mutui ipotecari ad alto rischio (i famosi «subprime»), cartolarizzati in prodotti finanziari che ne nascondevano la reale pericolosità. Ormai da tempo, infatti, le banche d’oltreoceano concedevano mutui che avevano un’alta probabilità di non venire rimborsati per la pericolosità della clientela a cui erano stati concessi, ma che, del resto, garantivano rendimenti più elevati rispetto a quelli del mercato.

E quando l’insolvenza nei mutui si fece alta, ecco crollare i prezzi delle case e, con essi, il tracollo delle quotazioni dei prodotti Abs. E delle banche che li utilizzavano. Così, al crollo in Borsa di Bnp Paribas nel 2007, seguì quello di Aig, Bear Sterns, Merrill Lynch e Morgan Stanley. L’ultimo crollo, a settembre 2008, fu quello di Lehman Brothers, che rese chiaro a tutto il mercato che i cosiddetti «titoli spazzatura» erano nelle mani degli investitori di tutto il mondo e che causò il fallimento di migliaia di imprese e problemi globali.

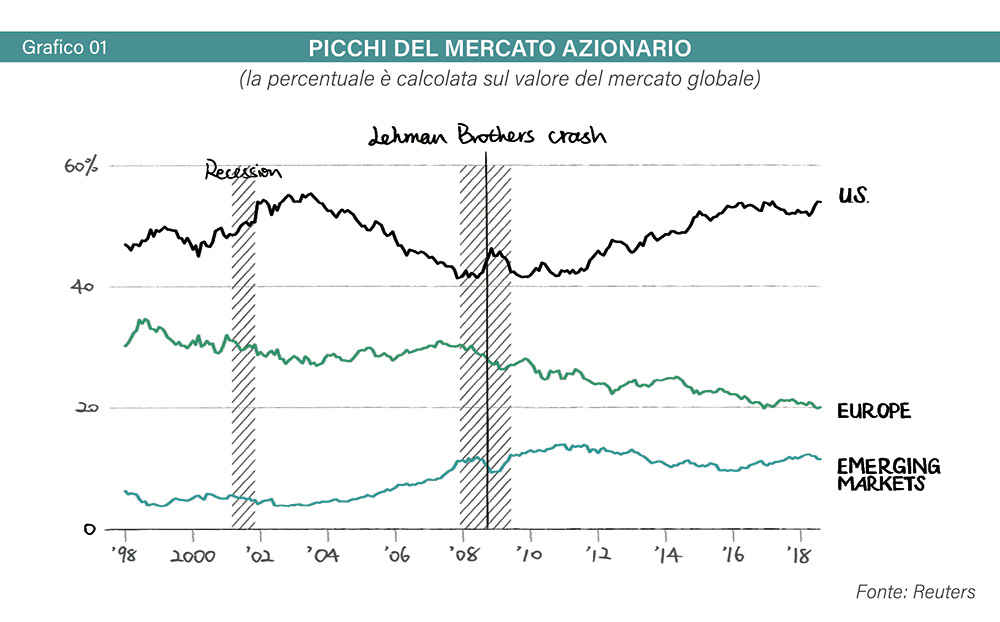

Qui da noi, nel Vecchio continente, le conseguenze maggiori colpirono la Grecia, l’Irlanda, il Portogallo e l’Italia, mentre l’intero sistema dell’euro vacillò. E i problemi non sembrano finiti. Nonostante la corsa ai ripari messa in atto dall’ Unione Europea, che mise a punto diversi regolamenti per favorire le buone pratiche finanziarie e la trasparenza sulla composizione dei prodotti di investimento. Ma ovviamente non poteva bastare. E, così, ogni stato europeo si vide imporre dall’ Unione il rispetto di stringenti parametri di bilancio che potessero aiutare la ripresa: innanzitutto l’obbligo di mantenere al 3% il rapporto deficit/ Pil (prodotto interno lordo) e poi quello di restare al 60% nel il rapporto tra debito pubblico e Pil. Vincoli su cui, è noto a tutti, ancor oggi impazza la polemica, non solo politica. Nonostante la crisi sia partita dagli Stati Uniti, questi dieci anni hanno chiarito che proprio loro, a differenza dell’Europa, si sono ripresi dagli effetti a lungo termine della deflagrazione della Lehman Brothers. Come ben mostra il grafico numero 1, elaborato da Thomson Reuters, la società nata nel 2007 dalla fusione della storica agenzia di stampa inglese Reuters con la società canadese Thomson Corporation, e che oggi ha 15mila dipendenti in 91 Paesi e il cui 90% degli introiti deriva dai servizi finanziari di aggiornamento delle quotazioni di borsa e delle valute, si vede che i veri sconfitti, nel lungo e medio termine, non sono stati né gli Stati Uniti né i mercati emergenti, bensì l’Europa, che, come commenta la Reuters, «è passata da una crisi all’altra».

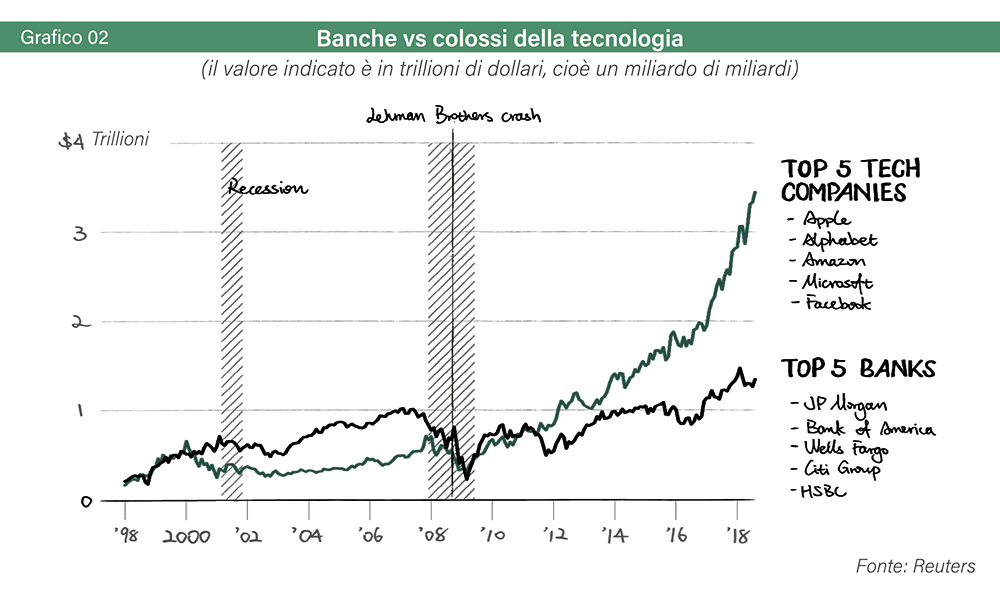

Guardando i picchi del mercato azionario, la cui percentuale è calcolata sul valore del mercato globale, infatti, si nota come dopo settembre 2008 la quotazione degli Usa e dei mercati emergenti ha fatto segnare una continua, seppur lenta, risalita. Mentre la linea che rappresenta borse e valute europee, a parte le normali fluttuazioni del mercato non ha mai smesso di scendere. La controprova di questo grafico sta nel valore delle due valute, l’euro e il dollaro. Il 1° gennaio 1999, quando l’euro ha cominciato ad essere utilizzato a fini contabili e all’ interno dei mercati finanziari, infatti, con un euro si potevano comprare 1,18 dollari. Tre anni dopo, quando la nostra moneta unica è cominciata a circolare nelle tasche degli europei (1° gennaio 2002), con un euro si compravano 0,90 dollari. Poi, pian piano, l’euro ha acquistato valore, passando a valere 1,35 dollari nel 2005 per toccare il massimo storico di 1,60 dollari a luglio 2008, cioè due mesi prima del fallimento della Lehman Brothers. Da quel momento in avanti, però, è stata una caduta continua: con un euro si compravano 1,41 dollari a ottobre 2010, 1,31 a ottobre 2012, 1,28 due anni più tardi e 1,08 dollari a ottobre 2016. Oggi la quotazione di 1 euro è pari a 1,16 dollari: meglio di due anni fa, ma in dieci anni abbiamo perso il 27,5% e siamo più in basso rispetto al punto di inizio del 1999. Ma dire che in America le cose non siano cambiate drasticamente dopo la crisi sarebbe un’eresia. A dimostrarcelo c’è il grafico numero 2 (la fonte è sempre Reuters), che mostra come si sia letteralmente invertito il rapporto di forza tra banche e colossi della tecnologia.

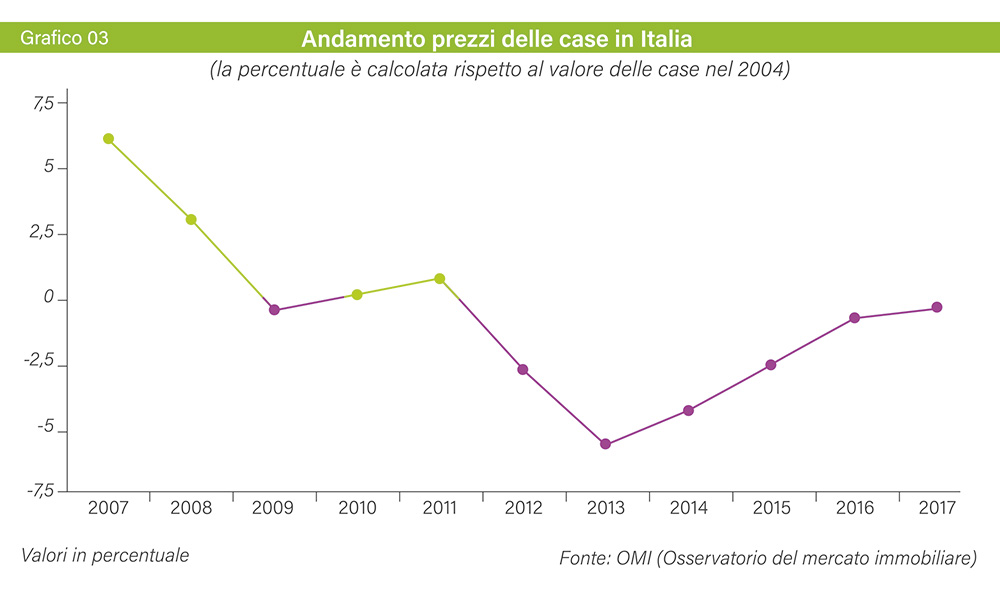

Prima della crisi, infatti, negli States le banche dominavano l’economia; oggi, invece, sono le grandi compagnie tecnologiche a farla da padroni. Questo perché, proprio mentre il business delle banche era in difficoltà, stava avvenendo la rivoluzione digitale: Apple ha lanciato l’iPhone, Google ha consolidato la sua posizione dominante, Facebook è esplosa, Amazon è andata oltre alla semplice vendita online e Microsoft si è reinventata. Certo, come si evince dalle linee del grafico, dopo la crisi anche le banche hanno ripreso a crescere, ma con il sorpasso sul settore bancario messo a segno a inizio 2012 dalle 5 compagnie top del settore tecnologico, il divario tra i due mondi ha continuato ad allargarsi sempre più. Volendo fotografare cosa hanno rappresentato questi dieci anni per l’economia reale degli italiani, un ottimo esempio ci viene dai dati che abbiamo raccolto nel grafico numero 3, elaborato dall’OMI (Osservatorio del mercato immobiliare) sull’ andamento dei prezzi delle case in Italia.

Come è noto, infatti, il livello di compravendite è utilizzato spesso come barometro per comprendere l’andamento della nostra economia, dal momento che una delle principali preoccupazioni delle famiglie è rappresentata proprio dalla spesa per l’acquisto di un’abitazione. Bene, dal punto di vista delle compravendite, va detto che solo negli ultimi anni stiamo assistendo a una ripresa tale da riportarci ai livelli pre-crisi: secondo i dati forniti dall’Agenzia delle Entrate, infatti, nel 2008 le compravendite immobiliari sono state circa 665 mila, mentre nel 2012, cioè nell’anno che da più parti è stato considerato come il peggiore della crisi in Italia, soltanto 400 mila (quindi con un calo di quasi il 40%). L’inversione di tendenza è stata fotografata tra la fine del 2015 e l’inizio del 2016, mentre nel 2017 le compravendite hanno superato quota 540 mila unità. E le previsioni dicono che questo 2018 dovrebbe chiudersi con circa 650 mila compravendite, ovvero più o meno le stesse di dieci anni fa.

Tornando al grafico di OMI, e al dato che abbiamo definito indicativo dell’economia reale, si vede come, fatto 100 il livello dei prezzi immobiliari nel 2004, se nel 2007 si è verificato un aumento del 6,1%, negli anni successivi il calo è stato pressoché continuo, fino a un -5,7% registrato nel 2013. Il che significa che in meno di dieci anni le case si sono svalutate di circa il 6%. ma da quel momento è cominciata la ripresa: nel 2017 le quotazioni immobiliari dicono che siamo solo allo 0,4% sotto il livello pre-crisi del 2004 e la risalita sta progressivamente continuando. Nel primo semestre 2018, infatti, i prezzi sono mediamente in aumento del 4,8%; anche se, va detto, il dato più basso lo si ritrova proprio nel nostro Nord Ovest del Paese (+3,6%).

Una consulenza mirata per non rischiare

«Settantadue mila miliardi di Dollari. È quanto è aumentato il debito nel mondo dopo la crisi Lehman Brothers. Una crisi che ha modificato i protagonisti: non sono più le banche ad ispirare e finanziare l’aumento del debito (con le nuove regolamentazioni non se lo possono più permettere), ma i mercati finanziari. Le grandi società di Asset Management sono oggi le prime a detenere buona parte di questo debito e, grazie alle politiche monetarie ultra espansive, continuano a ricevere dagli investitori ingenti somme da investire». Secondo il vicedirettore della nostra Bcc, Carlo Crugnola, è però necessario sapersi muovere. «I rendimenti molto bassi hanno cambiato la propensione al rischio degli investitori. Nella ricerca di una “cedola” spesso si sottostima il rischio cui può portare una singola emissione o una scarsa diversificazione di portafoglio. La nostra banca da anni ha attivato un apposito servizio di consulenza: chi ci ha creduto fin da subito ora difficilmente si lascia tentare da un singolo prodotto, ma soprattutto ha imparato che una buona diversificazione di prodotti, costantemente controllati e seguiti da qualcuno che lo fa professionalmente, è molto più efficiente di qualsiasi altra scelta. È per questo motivo che intendiamo continuare su questa strada coinvolgendo un sempre maggior numero di clienti. Questo è essere banca di relazione, essere Bcc, dove i clienti sono persone, non numeri».

Dalla relazione alla fiducia così si può crescere insieme

«Viene quasi spontaneo: davanti a una minaccia si cerca riparo. Ci si richiude su se stessi per limitare i danni. E così è stato. La crisi Lehman Brothers ha innescato una catena di chiusure. Alla facilità con cui venivano erogati finanziamenti e mutui si è contrapposta una centralità della regolamentazione che ha portato il sistema del credito ad una estrema rigidità». Per il direttore generale della nostra Bcc Luca Barni, «quello che è stato un classico meccanismo di azione-reazione, ha permesso a una realtà come la nostra Banca di Credito Cooperativo di evidenziare – ancora una volta – le proprie differenze. La questione non è nel capire se era giusto prima o è meglio adesso; ma nell’approccio, nel modo in cui si è istituto di credito. Negli anni della crisi, e lo abbiamo ribadito più volte, non abbiamo chiuso i “rubinetti”: la nostra Bcc ha continuato a erogare credito per sostenere il territorio. Siamo stati anticiclici nel porci al fianco di quell’economia reale che è la linfa vitale delle famiglie. E, sulla base delle specificità che ci hanno sempre contraddistinto, abbiamo costruito un nuovo rapporto con il territorio. Un rapporto fatto di relazioni e di fiducia reciproca. Abbiamo creato cultura finanziaria per condividere le scelte e costruire, insieme, un cammino di crescita. Perché una Bcc vive di territorio. E se il territorio cresce, cresce anche la Bcc»

L’eredità della crisi? La stiamo scrivendo ora

«È ancora troppo presto per capire quale sia la vera eredità che ci ha lasciato la crisi che è partita con il fallimento di Lehman Brothers. Dieci anni proprio non bastano per valutare adeguatamente com’è cambiato il nostro mondo e, in particolare, la nostra Italia. E per un semplice motivo: l’eredità della crisi la stiamo ancora scrivendo». Roberto Scazzosi, presidente della Bcc di Busto Garolfo e Buguggiate, offre un’inconsueta chiave di lettura dell’anniversario. Ma ne ha ben donde e la sua è una posizione che lo vede in compagnia di tanti osservatori, sia da questa che da quell’altra parte dell’Oceano, «Che America e Europa abbiamo in questi dieci anni risposto in modo differente a quella deflagrazione è sotto agli occhi di tutti -riprende Scazzosi-. Negli Usa è ripresa la corsa; qui da noi ci si sta muovendo molto più lentamente. Ma le similitudini ci sono, sono tante e richiedono risposte che non sono ancora state tratteggiate. Mi spiego meglio: tutta l’economia internazionale sta sperimentando una serie di nuovi fenomeni, che passano dall’indebolimento della globalizzazione al ritorno del protezionismo che, per molti versi, fa emergere il primato della politica sull’impresa. Ecco, allora, che servono regole e risposte in grado di allentare le crescenti disuguaglianze e gli squilibri interni ai singoli Paesi. E saranno le risposte che andremo a dirci se avremo davvero capito la lezione di Lehman».