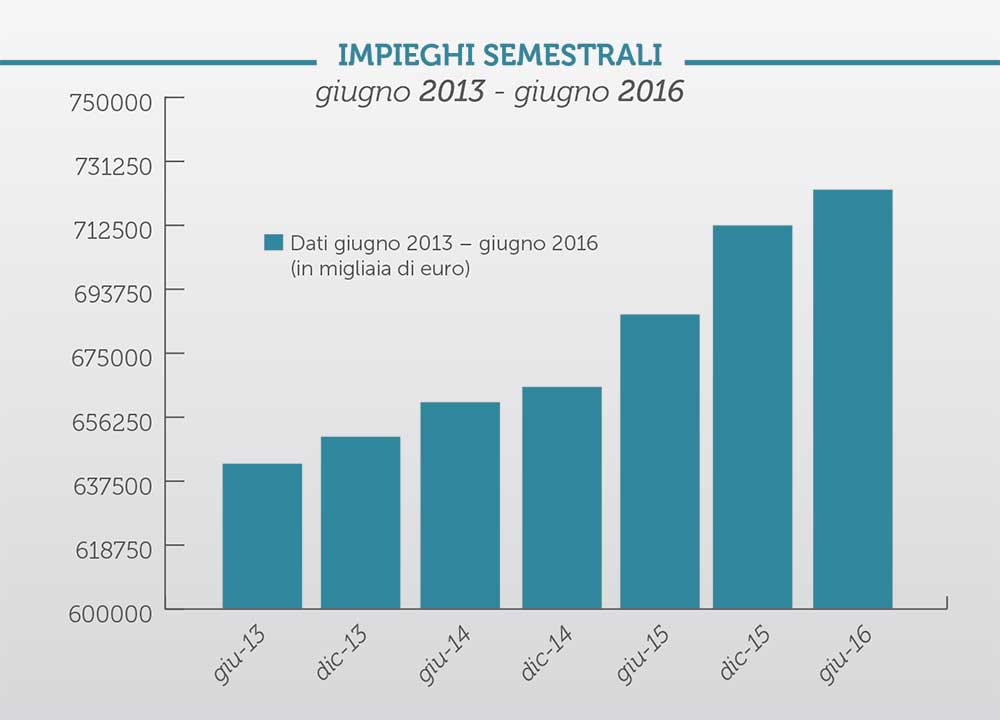

«L’economia locale sta attraversando una fase di transizione; una vera ripresa non si vede ancora (ai link seguenti le semestrali di Univa e di Confindustria Alto Milanese). In questa cornice economica la nostra BCC non si tira indietro rispetto alla sua missione di banca del territorio al servizio dell’economia reale: nel primo semestre 2016 abbiamo aumentato il nostro sostegno alle famiglie e alle imprese e abbiamo chiuso in attivo il conto economico» È, in estrema sintesi, il bilancio della prima parte dell’anno che traccia il presidente della BCC di Busto Garolfo e Buguggiate, Roberto Scazzosi; un semestre archiviato dalla banca con un utile lordo di 1 milione 655mila euro e un risultato netto della gestione finanziaria di 12 milioni 58mila euro; le commissioni nette, dopo anni di crescita, si sono consolidate rispetto allo stesso periodo del 2015. L’incremento degli impieghi, che vale il +2,7% sul primo semestre 2015, assume un rilievo ancora maggiore se si considera l’andamento del finanziamento alle famiglie nell’arco temporale giugno 2013–giugno 2016, salito dal 31,97% al 36,80%. È la dimostrazione, nei fatti, della vicinanza della BCC alle esigenze delle famiglie, per il bene casa in primis. «Anche nel nostro territorio quei timidi segnali di ripresa che si erano manifestati dal 2014 si sono affievoliti; ragione di più per continuare con quella politica di sana e prudente gestione che abbiamo perseguito negli ultimi anni –aggiunge Scazzosi–; continuiamo quindi a mettere a servizio del credito deteriorato parte dell’utile prodotto, perché constatiamo che, dopo anni di crisi, la risalita è faticosa». Fra gli altri dati del primo semestre da sottolineare la conferma del trend in calo dei costi operativi (-2,43%) e la diminuzione del margine di interesse (-2,5%) rispetto allo stesso periodo del 2015. «I fondamentali della BCC si confermano solidi –afferma il direttore generale della Bcc di Busto Garolfo e Buguggiate Luca Barni–; le commissioni nette in terreno positivo e il margine di interesse che flette di poco per via dei tassi negativi, e comunque con una percentuale di gran lunga migliore di quella del panorama bancario italiano, sono una spia dei buoni risultati della gestione caratteristica, quella di cui si sostanzia l’attività di una banca commerciale come la nostra. In particolare la crescita della redditività da servizi ci colloca tra le migliori BCC per rapporto fra commissioni di servizio e margine di intermediazione.

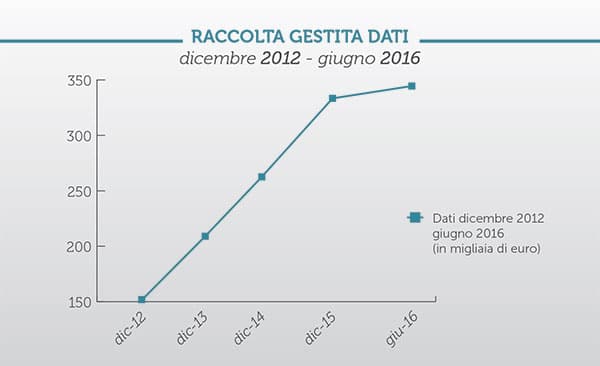

La stampa specializzata attribuisce lo stallo degli impieghi a due ordini di fattori, i livelli di capitalizzazione delle banche e l’incertezza legata ai crediti deteriorati; nel nostro caso possiamo contare su un 15,86% di CET I e abbiamo dedicato grande attenzione in questi anni alla copertura dei crediti deteriorati. Per questo, anche nel primo semestre 2016, abbiamo proseguito in un trend di crescita degli impieghi a livelli superiori rispetto al sistema bancario». (Per il confronto con i dati del sistema creditizio italiano, si veda la sintesi del Rapporto mensile ABI relativo a giugno al termine di questo articolo) Se i numeri restituiti dal conto economico riflettono sempre anche la strategia aziendale a monte, l’aumento degli impieghi fotografa lo sforzo della banca di intercettare i segnali di crescita che si manifestano sul territorio. «Non ci sono soltanto i dati diffusi dall’Istat a testimoniare un sentimento di fiducia prevalente –dice Andrea Colombo, responsabile area Crediti della BCC–; noi da tempo registriamo in ambito locale una richiesta di credito in salita. Sul fronte delle imprese bisogna sottolineare che, rispetto agli anni scorsi, quando le richieste riguardavano soltanto la liquidità o il consolidamento, adesso si fanno strada progetti di investimento. Quindi ci si concentra sull’attività della propria azienda in prospettiva. Non parlerei di inversione di tendenza, ma che ci siano segnali positivi è innegabile ». Del resto i dati diffusi dall’Istat alla fine di settembre non si prestano ad equivoci: l’indice di fiducia delle imprese è salito a 101, lo stesso livello dello scorso giugno, mentre l’indice dei consumatori a 108,7, seppure in leggero calo, si mantiene ben al di sopra di quota 100, ossia quello che si indica come discrimine fra recessione ed espansione. Ancora migliore è il quadro degli impieghi sul versante delle famiglie, dove gli investimenti sono ripartiti da un paio d’anni. «I finanziamenti ipotecari sono in crescita da tempo –conferma Colombo– e la tendenza ha trovato conferma anche nella prima parte del 2016. Nell’ultima parte dell’anno, che è tradizionalmente favorevole all’accensione dei mutui, la conferma delle agevolazioni fiscali per gli interventi di efficientamento energetico sugli immobili potrà dare un ulteriore impulso. Come BCC, in questi anni, abbiamo riscontrato il successo del mutuo My Home, dedicato alla ristrutturazione degli immobili e alla loro riqualificazione energetica; adesso le richieste non arrivano più soltanto dai singoli proprietari di casa ma sono avanzati a livello condominiale, il che non è soltanto una prospettiva interessante per un’ulteriore crescita ma rivela la diffusione di una consapevolezza sull’opportunità di questi interventi». Accanto agli impieghi continua la crescita, all’interno della raccolta indiretta, della componente gestita, che ha fatto registrare un +3,34% sul mese di dicembre 2015. «Da diversi anni abbiamo puntato su questo filone –conclude il direttore Barni– e i risultati ci danno ragione: il lavoro di consulenza nella vendita di servizi ha riscontri molto positivi. E se i risparmiatori ci premiano con la loro fiducia è segno che il lavoro di educazione finanziaria che stiamo portando avanti porta benefici a entrambe le parti».

Rapporto mensile ABI su giugno 2016

A giugno 2016 si conferma la stabilità dell’ammontare dei finanziamenti in essere, con una variazione annua del totale dei finanziamenti in essere a famiglie e imprese pari a -0,04% nei confronti di giugno 2015, +0,3% di maggio e migliore rispetto al -0,5% di aprile 2016 e al -4,5% di novembre 2013, quando aveva raggiunto il picco negativo ed è ritornato sui valori di aprile 2012. Sulla base degli ultimi dati ufficiali disponibili, relativi a maggio 2016, l’ammontare complessivo dei mutui in essere delle famiglie ha registrato un variazione positiva di +1,5% nei confronti di fine maggio 2015 (quando già si manifestavano segnali di miglioramento), confermando, anche sulla base dei dati sui finanziamenti in essere, la ripresa del mercato dei mutui. Il totale prestiti all’economia (che include le famiglie, le imprese e la pubblica amministrazione) ha segnato una variazione prossima allo zero (-0,3%)