Capire quale sarà la propria posizione previdenziale è un problema del quale gli italiani stanno prendendo coscienza sempre di più. Per questo la nostra BCC lancia lo Sportello Previdenza, un servizio di consulenza per prefigurare come sarà la pensione e attuare strategie di risparmio orientate a garantirsi un futuro più sicuro. Sia chi ha ricevuto la Busta Arancione dell’Inps sia chi vorrà conoscere i propri dati previdenziali potrà averne una lettura curata da esperti del settore. Basterà farne richiesta alla propria filiale e sarà organizzato un appuntamento – verranno individuate, a seconda delle esigenze, sedi idonee per l’area di Varese e per quella di Busto Garolfo– con lo staff coordinato dal vice direttore della Banca Carlo Crugnola e da Christian Croci dell’ufficio Retail e Consulenza avanzata. «Il successo riscosso lo scorso anno, quando avevamo regalato in via sperimentale la Busta Arancione a duecento nostri soci, ci ha convinto a istituzionalizzare il servizio di consulenza sulla previdenza –dichiara Carlo Crugnola–. Il gradimento per questo servizio è stato elevato; scoprire quanto si sarebbe percepito andando in pensione secondo le regole oggi in vigore può essere stata una sorpresa spiacevole per qualcuno, ma essere coscienti di quello che ci aspetta è il primo passo per decidere le eventuali contromosse, quindi pensare a integrare con un fondo la pensione».

Secondo Crugnola, la circolazione negli ultimi mesi delle Buste Arancioni inviate dall’Inps ha avuto l’effetto benefico di portare il tema pensioni alla ribalta e di convincere un numero crescente di italiani a informarsi sul tema. Ma questo non basta: «Sostanzialmente dopo aver ricevuto la Busta il cittadino è lasciato solo, e tende ad accantonare il pensiero della pensione –continua Crugnola–. Per questo abbiamo deciso di stimolare la nostra clientela con l’istituzione di uno sportello, nel quale guideremo alla lettura della Busta e daremo indicazioni pratiche, in base alla posizione di ciascuno. Ci auguriamo una buona risposta e ci preme diffondere un messaggio: la pensione è un problema al quale bisogna pensare per tempo, altrimenti fra trenta o quarant’anni potremo trovarci davanti a uno scenario molto difficile».

È infatti ancora scarsa la conoscenza di un problema che i nostri genitori e nonni non hanno dovuto affrontare. Ma occorre prendere coscienza che il tema della previdenza complementare oggi tocca tutti, sia chi ha già alle spalle molti anni di lavoro, ma per la pensione deve aspettare ancora, e potrebbe trovarsi, alla fine, con dei gap inaspettati fra l’attuale stipendio e l’assegno che riceverà; sia i più giovani, che, com’è comprensibile, sentono la previdenza come un problema lontano, sono fatalisti, o più semplicemente hanno un reddito ridotto e si trovano in un’età dove le spese più urgenti sono altre, come l’acquisto della casa e la costruzione della propria famiglia. Tuttavia, a oltre vent’anni dall’introduzione in Italia del concetto di previdenza complementare e di fronte alle novità del sistema contributivo, gli italiani stanno cominciando a cambiare la propria mentalità, e chi ne ha la possibilità comincia ricorrere agli strumenti integrativi. Lo confermano i dati dell’ultima relazione annuale di COVIP (Commissione di Vigilanza sui fondi pensione), che parlano di un aumento del 12,1% di iscritti ai fondi su base nazionale. E lo confermano ancora con più forza i numeri della BCC di Busto Garolfo e Buguggiate: nel 2015 i piani di previdenza integrativa sottoscritti sono aumentati del 70%, una crescita ancora più decisa rispetto a quella, già importante, dell’anno precedente (nel 2014 c’era stato un +55% rispetto al 2013).

«Indubbiamente le pensioni sono diventate un argomento caldo –dichiara Christian Croci dell’ufficio Retail e Consulenza avanzata della nostra BCC–. La sensibilità è aumentata in primo luogo fra i consulenti finanziari: l’obiettivo è di fornire un moderno approccio alla consulenza finanziaria, dove, alla tradizionale gestione del risparmio, si affianchi una lungimirante pianificazione previdenziale». Con la distribuzione delle Buste Arancioni sono emerse situazioni estremamente variegate, talvolta anche problematiche, in cui risultavano importi e tempi di uscita dal lavoro che si possono definire critici. «Non dimentichiamo –aggiunge Croci– che il nostro tessuto produttivo è composto da piccole e medie imprese, dove mancano i fondi di categoria, e che è molto grande il numero dei lavori autonomi, meno tutelati dal punto di vista previdenziale. Il bisogno di consulenza è molto diffuso e fra i colleghi c’è la consapevolezza di potere, e dovere, svolgere un ruolo sociale importante».

Dai tecnici ai cittadini. Un passo deciso verso la sensibilizzazione del pubblico la Banca lo ha fatto con la distribuzione ai propri soci della Busta Arancione, avvenuta a marzo 2015 con una prima tornata di cento persone estratte a sorte fra la compagine sociale della BCC e a marzo 2016 in seconda battuta fra i soci che ne avevano fatto richiesta. La Busta Arancione distribuita dalla BCC è costituita dall’analisi della situazione registrata presso l’Inps, che prende in considerazione anno, tipo di gestione e contribuzione, contrbuti utili alla pensione e datori di lavoro; la sintesi della situazione in tempo quasi “reale” (ultima contribuzione, numero di settimane valevoli per il requisito di anzianità contributiva e data del raggiungimento dei requisiti per la pensione anticipata e/o di vecchiaia); il calcolo del diritto e dell’importo mensile lordo in caso di pensione anticipata e di pensione di vecchiaia. Nello stesso periodo, anche il concorso “Il fondo pensione ti premia” era stato accolto con grande favore e aveva contribuito a diffondere maggiore informazione sugli strumenti utili a integrare quanto erogato e a garantirsi un futuro più sereno. Tutte queste iniziative avevano avuto un particolare successo fra le persone dai 35-40 anni in su. «È questa la fascia d’età su cui puntiamo decisamente in fatto di consulenza e personalizzazione –spiega sempre Croci–. Prima di questa età difficilmente si hanno un reddito e dei risparmi che permettono di pensare a un pilastro previdenziale aggiuntivo rispetto a quello fornito dall’Inps o dalle casse previdenziali di categoria. E allo stesso tempo si ha di fronte ancora un orizzonte temporale sufficiente per costituire un’adeguata rendita previdenziale integrativa».

Bisogna considerare anche un problema un po’ paradossale legato all’architettura fiscale dei fondi pensione: le agevolazioni fiscali diventano più interessanti quanto più aumenta il reddito, mentre chi ha un reddito minore riceve meno benefici. Non si è quindi incentivati a cominciare presto a dirottare i propri risparmi su un fondo pensione, quando invece la tempistica è molto importante, per esempio perché la maggior parte delle tipologie di anticipo richiedibili dal fondo pensione (per esempio per l’acquisto della prima casa, propria o dei figli) si possono ottenere solo dopo otto anni di iscrizione allo stesso. «Questa è una delle tante dimostrazioni che prima si valuta la propria posizione pensionistica, prendendo le decisioni giuste, e meglio è – continua Croci–. Per le persone più giovani è davvero difficile orientarsi in questo sistema. D’altra parte però c’è una nota positiva: vediamo che sempre di più genitori e nonni tendono a pensare alla pensione dei propri figli e nipoti, e danno loro una mano nel partire prima con la previdenza complementare, versando anche cifre piccole, ma facendo così partire il conteggio degli anni».

Alla base di tutto, a ogni età, c’è l’educazione finanziaria. «Da anni questo è un cardine del nostro modo di fare banca –spiega il presidente della BCC Roberto Scazzosi–. Offrire elementi di conoscenza e valutazione per poter pianificare un futuro più tranquillo è un servizio che riteniamo fondamentale fornire ai nostri soci e clienti. In gioco c’è una fetta molto importante del futuro che li attende dopo il lavoro».

Hanno detto

Ignazio Parrinello

Vice Presidente vicario BCC Busto Garolfo e Buguggiate

«Con il nuovo Sportello Previdenza il Credito Cooperativo di Busto Garolfo e Buguggiate saprà dare un forte contributo, per quanto attiene al welfare, ai clienti e ai soci della Banca»

Giuseppe Barni

Componente Comitato Esecutivo BCC Busto Garolfo e Buguggiate

«Con questo servizio consulenziale su misura stimoliamo le persone ad agire per ridurre la forbice fra stipendio e pensione e garantirsi un adeguato standard di vita dopo il lavoro»

PER APPROFONDIRE

Fondi pensione: più iscritti, ma uno su quattro non versa

Sono sempre di più gli italiani che ricorrono a forme di previdenza complementare. Secondo COVIP (Commissione di Vigilanza sui fondi pensione) nel 2015 le iscrizioni sono arrivate a 7,2 milioni, +12,1% (di cui 5,2 milioni dipendenti del settore privato, 1,9 milioni di autonomi e solo 174mila dipendenti pubblici). L’aumento degli iscritti, va detto, è per gran parte effetto del nuovo contratto degli edili che ne prevede l’iscrizione automatica al netto del Tfr. Inoltre sono da scomputare a questo totale 1,8 milioni di lavoratori che hanno smesso di versare i contributi: fenomeno conseguenza della crisi e che riguarda soprattutto gli autonomi. Inoltre sono aumentate le richieste di anticipazioni: lo scorso anno ne sono state erogate per 2,1 miliardi. Dunque, a più vent’anni dall’avvio in Italia di questi strumenti, il 28,3% della forza lavoro potenzialmente interessata ha aderito a qualche forma di previdenza complementare (nel 2014 era il 25,3%).

Sondaggio sul grado di conoscenza in materia pensionistica degli italiani

Test: quanto ne sai sui fondi pensione?

COVIP Relazione annuale 2015 – Documento del presidente

COVIP Relazione annuale 2015

Giovani e previdenza: poca consapevolezza, tanta preoccupazione

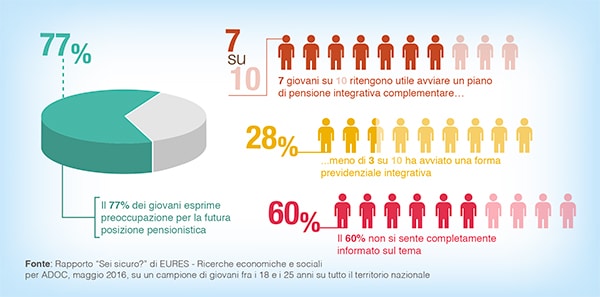

L’approccio dei giovani rispetto al futuro è denso di preoccupazioni e incertezze, siano economiche o siano sociali e sanitarie. Lo conferma “Sei sicuro?”, un’indagine sul rapporto tra i giovani e i temi previdenziali realizzata dall’istituto di ricerca Eures per l’associazione dei consumatori Adoc, sviluppata all’interno del programma di ricerca “Gli scenari del welfare” promosso dal Forum ANIA-Consumatori. Secondo l’indagine, le principali preoccupazioni sono di tipo salutistico, pensionistico e reddituale: circa 8 su 10 (il 77,1%) si dichiarano infatti “molto o piuttosto preoccupati” per la diminuzione del benessere e per la propria situazione previdenziale e pensionistica (77,3%). Riguardo il lato pensionistico, nonostante la riforma Fornero abbia spostato significativamente in avanti la soglia pensionabile (pari attualmente a 66 anni e 7 mesi), e nonostante tale limite sia destinato ad aumentare negli anni per effetto dell’adeguamento alle aspettative di vita, circa un quarto degli intervistati (il 24,3%) ritiene che potrà andare in pensione prima dei 65 anni. La quota prevalente del campione (il 37,8%) ipotizza tuttavia una termine della vita lavorativa in linea con le attuali aspettative pensionistiche, indicando un’età pensionabile compresa tra i 65 e i 70 anni, mentre un significativo 38% proietta ancora oltre la propria età pensionabile, immaginando che lavorerà anche oltre i 70 anni. Passando ad analizzare il cosiddetto “tasso di sostituzione” (ovvero il valore della pensione netta in termini percentuali rispetto all’ultimo stipendio netto) circa la metà del campione “informato” (ossia che conosce le modalità dell’attuale sistema di calcolo pensionistico, pari al 62% degli intervistati) prevede un tasso di sostituzione compreso tra il 50 e il 74%; elevata risulta tuttavia la quota dei “pessimisti” (pari al 37,3%), convinti che la propria pensione coprirà meno del 50% dell’ultimo stipendio percepito. Soltanto per il 19,6% la pensione percepita potrà consentire un adeguato livello di benessere, a fronte dell’80,4% di giovani convinto che il sistema previdenziale sarà in grado di garantire “poco” (42,7%) o “per niente” (37,7%) un adeguato livello di benessere ai futuri pensionati. È significativo che oltre 7 giovani su 10 (il 72,6%) ritengano utile avviare un piano di pensione integrativa/ complementare (di questi il 25,7% ritiene tale operazione “molto utile” e il 46,9% “abbastanza utile”), anche se ben il 60% dichiara di non sentirsi completamente informato su tale forma di previdenza. Con la conseguenza che solo il 28,3% ha avviato una forma previdenziale integrativa.